Архивы рубрики ‘Деньги’

«Че-та я очкую…» (Димон — Славику, «Наша Раша»)

Боязнь перемен очень часто нас подводит. А ведь тот, кто первый, хоть и не всегда выигрывает, но зато находится в более выигрышном положении. Вспомните события последних лет. Кто-то успел купить землю и продать в несколько раз дороже. Кто-то смог построить в кредит квартиру и даже рассчитаться с банком. Кто-то успел заработать на инвестфондах. Примеров много. Как только в какую-то область бросились все, тренд меняется на противоположный. И не факт, что, пытаясь запрыгнуть в последний вагон уходящего поезда, не придется бежать за ним по шпалам с чемоданом уже ненужных вещей. Еще примеров? Пожалуйста. Этим летом доллар упал. У запаниковавшего населения его скупили по курсу 4,60. Сейчас, осенью, продают тому же народу по курсу 6,00. Весной все точно так же бросались переводить сбережения в евро, так как эта валюта, по их мнению, долго стабильно росла. Ключевые слова: «долго стабильно росла». Т.е. это был уходящий поезд. То же самое происходит в бизнесах. Например, было выгодно ставить пластиковые окна. Но посмотрите на ваш подъезд: практически все окна пластиковые, а почтовый ящик завален рекламой профильных фирм. Сколько им осталось жить? Слабые неминуемо погибнут. Вот и получается, что если абсолютно все (не только специалисты, аналитики, журналисты, но и бабушки у подъезда) кричат, что пора от чего-то избавляться (от доллара, от акций, от…), то пора это покупать.

Уместно вспомнить анекдот про известного банкира Джона Моргана. Перед биржевым крахом 1929 года он распродал все акции. Многие тогда были разорены. Прокомментировал он свой своевременный шаг, рассказав, что человек, который чистил ему обувь, поинтересовался перспективами некоторых акций. Чистильщик заявил, что он тоже вкладывает в них деньги. Морган в тот же день распродал свои активы: “Если на рынок приходят чистильщики обуви, то профессионалу на нем делать нечего…”

Нужно уметь не бояться идти против толпы. Я не призываю кого-то необоснованно рисковать последними деньгами. Я говорю о том, что нужно наблюдать и делать выводы, искать свою уникальную нишу для инвестирования, быть первым, «снять сливки» и уйти, когда по вашим стопам побежит толпа непрофессионалов.

ИМХО. Ваша Рушка.

Метки: Активы (финансы), Деньги, доллар, инвестиции, перемены, риск, Рушка пишет, рынок

Вот такая бухгалтерия

или

или

Интересный психологический эффект. Представьте себе, что Вы собрались в кино. Билет стоит 50 грн. Возле входа обнаруживаете, что по дороге вы потеряли купюру в 50 грн. Но у вас есть еще с собой деньги. Вы все равно купите билет? Большинство ответит положительно. Теперь такая ситуация. Вы купили билет в кино за 50 грн. и перед входом в кинотеатр обнаружили, что потеряли его. Вы купите новый билет? По статистике, снова пойдет в кассу гораздо меньше людей, чем в первом случае. Эффект в том, что в первом случае вы не выполнили свое намерение купить билет, а во втором выполнили. В обоих случаях, чтобы попасть в кино нужно потратить 100 грн, но во втором нужно 2 раза отдавать деньги за билет, и нам кажется, что билет стоит не 50, а 100 гривен, а это очень «дорого».

К чему я веду? А к тому, что когда мы инвестируем, мы часто попадаемся на ту же удочку. Даже если портфель инвестиций дает плохой результат, мы остаемся удовлетворенными, если ожидаемый результат даст какая-то «любимая» инвестиция. Будьте внимательны, при подсчетах не раскладывайте деньги по разным карманам, а наоборот, сперва сложите в один кошелек (или, лучше, мешок J).

Ваша Рушка

Метки: Активы (финансы), бухгалтерия, деньги, Деньги, подсчеты, Познай себя, психологический эффект, Психология, Рушка пишетКуда инвестировать в период кризиса?

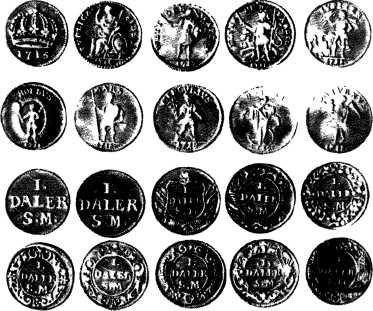

Сейчас всех волнует вопрос: «Куда инвестировать в период кризиса?». Недвижимость в стогнации, ПИФы в дауне, рынок достиг дна, банки на грани банкротства. Так куда же? А не поверите, нумизматический рынок продолжает расти.

Торги аукционных домов Kunker и Gorny & Mosch еще раз продемонстрировали высокую инвестиционную привлекательность российских монет и медалей. Большинство лотов продается значительно выше эстимейта, а цены бьют рекорды.

10 октября на 146 аукционе Kunker продал шведские 5 копеек 1764 года за 115 000 евро. Традиционно дорогие платиновые 12 рублей ушли за 70 000 евро, а медаль «За полезное» купили за 90 000. Прошедший неделю спустя 173 аукцион Gorny & Mosch показал еще более впечатляющие результаты. Рубль Иоанна Антоновича 1741 года продан более чем 86 000 евро, а новодельный рубль Петра III 1762 года за 74 750 евро, столько же стоил рубль Павла I 1796 года.

Самой дорогой монетой на аукционе оказался империал 1887 года, который оценили в 97 750 евро. Медали стоили еще дороже: золотая наградная медаль «19 Февраля 1861», известная всего в четырех экземплярах, ушла за 138 000 евро, столько же стоила медаль «За труды по устройству крестьян в Царстве Польском». Бронзовая медаль 1791 года, которой награждали чукчей, принявших российское подданство, продана более чем за 111 000 евро.

Даже удивительная, неизвестная ни одному каталогу, золотая медаль «Депутатам комиссии по составлению «Нового уложения»» с тремя анахроничными орфографическими ошибками стала самым дорогим лотом аукциона и продана за 161 000 евро.

Метки: Kunker, Активы (финансы), банкротство, Деньги, кризис, медаль, монеты, недвижимость, нумизматический рынок, стогнацияЗадумайтесь

Рабочие работают на капиталистов, производят товары. Капиталисты платят рабочим за это деньги — зарплату. Потом рабочие отдают эти деньги обратно капиталисту, покупая нужные товары. Таким образом капиталист перепродает рабочему его же труд. С прибылью (иначе им смысла нет заниматься).

Ваша Рушка.

Метки: деньги, Деньги, зарплата, капиталисты, Познай себя, работа, Рушка пишетПростые расчеты

Сегодня пришлось показывать сотруднику бухгалтерии применимость школьной математики в жизни. Если честно, я не думала, что взрослый человек с финансовым образованием настолько «не чувствует» цифры. Он офисный работник, он может посчитать прибыль и НДС, но эти цифры для него абстрактны, потому что реально ему плевать и на доходы фирмы и на заработок государства. Когда же я спросила: «А если бы тебе пришлось считать для себя, ты бы делал это хоть немного вдумываясь в смысл того, что считаешь, а не как вышло в этом твоем отчете?», он тут же сказал, что какой смысл что-то считать для себя? У него всего 500 долларов зарплата и он никогда в жизни не сможет ни то, что открыть свое дело, а даже не знает, как он будет жить на пенсию на старости лет. Завязался разговор уже совсем не на тему работы. Я утверждала, что даже если ничего не делать (не передвигаться по служебной лестнице, особо не задумываться над активными инвестициями), то в 55 лет (ему 30), он может выйти на пенсию и жить не хуже, чем сейчас. А он от меня отмахивается, типа пахать ему до смерти, тут он и сдохнет на работе от моих наездов. Тогда мы открыли EXCEL, и я нарисовала простую табличку.

Предварительно мы договорились, что 10% от зарплаты можно отложить ВСЕГДА. (И не убеждайте меня в обратном, спонтанные траты составляют куда более 10 процентов дохода). Так вот, если в месяц из 500 долларов зарплаты откладывать на депозит 50 под 12 процентов годовых и делать это с 30 до 55 лет, то к 55 годам на счету окажется (вместе с набежавшими в геометрической прогрессии процентами) около 100000 долларов. Это позволит прожить 15 лет уже не работая, снимая в месяц «на жизнь» те же 500 долларов. Понятное дело, это только математика, за 25 лет откладывания денег ему придется менять банки в поисках наиболее выгодных и надежных условий, может быть подвернутся более интересные инвестиции (например с суммой в 20000 долл он захочет начать свой бизнес), будет расти зарплата. Не привирая, скажу, что этот простой расчет явно поразил человека. Можно поговорить в силе: «Да что Вы знаете о Жизни и о Жертвах?», но не хочется: 50 баксов в месяц это не большая жертва, а жизнь… Жизнь – она идет. Так что советую чаще ставить себе цели во времени и считать, считать, считать. И делать. Большого слона можно-таки съесть по частям. Просто некоторые люди так погрязли в рабочих буднях, что просто об этом не догадались и их «слон» портится. Я тут не агитирую за депозиты, а призываю что-то сделать для себя, своего будущего – потому что многое нам по силам, если детально разобраться. Если выписать сотню причин, почему мы что-то не достигли в своей жизни (не заработали на что-то нужное, не выучили язык, не поехали в путешествие и т.п.) – большая часть этих причин окажется простыми «отмазками». Именно поэтому я тут и выложила эту небольшую историю, чтобы показать, что большие планы начинаются с малых шагов.

Метки: Активы (финансы), Деньги, Депозит, десять процентов, доход, пенсия, Позитивное мышление, Познай себя, расчеты, рост, Рушка пишет, целиТРИ ВАРИАНТА ФИНАНСОВОГО УСПЕХА И МИЛЛИОНЫ ВАШИ!

Хочу поделиться своим жизненным опытом.

Мы с мужем много ездили по Свету за свою жизнь. Анализируя прошедшие годы наших друзей, знакомых, родственников (и автобиографии миллиардеров) предлагаю три единых направления:

1) БЕРЕГИТЕ И СОХРАНЯЙТЕ ЗДОРОВЬЕ С МОЛОДОСТИ;

2) НАУЧИТЕСЬ ТРУДИТЬСЯ, РАБОТАТЬ, УЧИТЬСЯ 18 ЧАСОВ В СУТКИ;

3) СОЗДАЙТЕ ИДЕАЛЬНУЮ СЕМЬЮ;

Первых два пункта кажутся понятными, хотя и не очень просты. По третьему пункту предлагаю три варианта совместимости семьи, карьеры и финансов.

ПЕРВЫЙ ВАРИАНТ И муж и жена стремятся достичь карьеры, повыше положения в обществе и зарабатывать больших денег. У них появляется ребенок (как правило, один), но они продолжают «стремиться и достигать». Такие семьи существуют 10-15 лет максимум. Потому, что в результате не малых усилий у мужа наступает период когда хочется домашней теплоты. А дома: ребенок бездельник: не учиться, и работать не хочет. И у жены: командирский тон начальника, агрессивность, усталость от работы и нервотрепки. Или и того хуже, есть в наличии любовник (как правило, начальник или сослуживец, Вы же сами, считаете, что «у женщин больше перспектив в достижении цели») и на мужа времени маловато остается. В конечном итоге мужчине приходится на все плюнуть и ИЛИ терпеть последующие годы такой образ жизни (при этом забудьте о миллионах!), ИЛИ разводиться и начинать все с нуля

Метки: Деньги, жена, идеальная семья, карьера, миллионы, муж, опыт, Психология, рост, успех